torsdag 19. november 2020 05:51

Blog: Modstandskraft og muligheder i den nordiske seniorboligsektor

Blogindlæg skrevet af Head of Research Dragana Marina, CBRE Denmark

Covid-19 satte skub i en udvikling på erhvervsejendomsmarkedet, som er uden historiske fortilfælde. De underliggende strukturelle tendenser, der allerede var på vej, skiftede gear til fuld speed. Selvom ingen segmenter på ejendomsmarkedet var immune overfor pandemien, så har nogle vist sig at være mere modstandsdygtige end andre. Den nuværende situation viser tydeligt, hvilken gunstig situation de operationelle ejendomssegmenter befinder sig i. På trods af at drivkræfterne bag efterspørgslen på tværs af markeder har været påvirkede, har vi set, at de operationelle sektorer er bedre beskyttet overfor volatiliteten i beskæftigelsen og produktionstallene. Fordi de grundlæggende er ikke-cykliske, vil de blive mere og mere attraktive for investorer.

Markedet for seniorboliger er i udvikling

Når man taler om seniorboliger som en investeringsmulighed, refererer vi til det som en ’alternativ ejendomsinvestering’ eller ’operationel ejendom’. Og selve opfattelsen af operationelle ejendomssektorer (der også inkluderer sundhedsvæsen og studieboliger, uddannelse og fritid, lagerhoteller og datacentre) som værende blot et nicheområde for opportunistiske investeringer har ændret sig meget i de senere år. Det afspejler, at der er flere investorer med indgående viden om sektoren, mere avancerede garantistandarder for leasing og hastig vækst af specialiserede rådgivere. Seniorboliger adskiller sig fra de fleste andre ejendomstyper, fordi værdien primært afhænger af driften. Alligevel er udlånere og investorer typisk mest interesserede i fast ejendom, når de skal træffe beslutning om at stille kapital til rådighed.

Sektorens modenhed varierer i de nordiske lande, og Finland og Sverige ligger forrest. Her er andelen af private virksomheder, der tilbyder tjenesteydelser til seniorer, på henholdsvis 50% og 20%. I Danmark er andelen af private tjenesteudbydere til seniorer stadig lille, men dog stigende. I 2015 opdaterede den danske regering den såkaldte ‘friplejelov’, så det blev muligt for investorer at bygge private plejehjem og efterfølgende leje dem ud til en operatør. Før lovændringen skulle operatøren også være ejer af ejendommen.

Vi ser, at interessen for seniorboliger – og operationelle ejendomme generelt – på tværs af regionen er stigende blandt investorer, og at det vil fortsætte sådan. Det er primært på grund af to megatrends: En ændring i tilgangen til investering fra at tilbyde plads som et produkt til at tilbyde det som en service samt de langsigtede strukturelle trends, der stammer fra accelererende økonomiske og sociale megatrends. Derudover kan seniorboliger bruges til at sprede sine investeringer, så investorer kan balancere risikoeksponeringen i en sektor og mere generelt samt ved at bruge investeringsstrukturer. Det gør investorer og ledere i stand til at skabe skræddersyede muligheder fra en stor palet af risiko- og afkastattributter, vælge og blande risikodimensioner.

Demografisk efterspørgsel

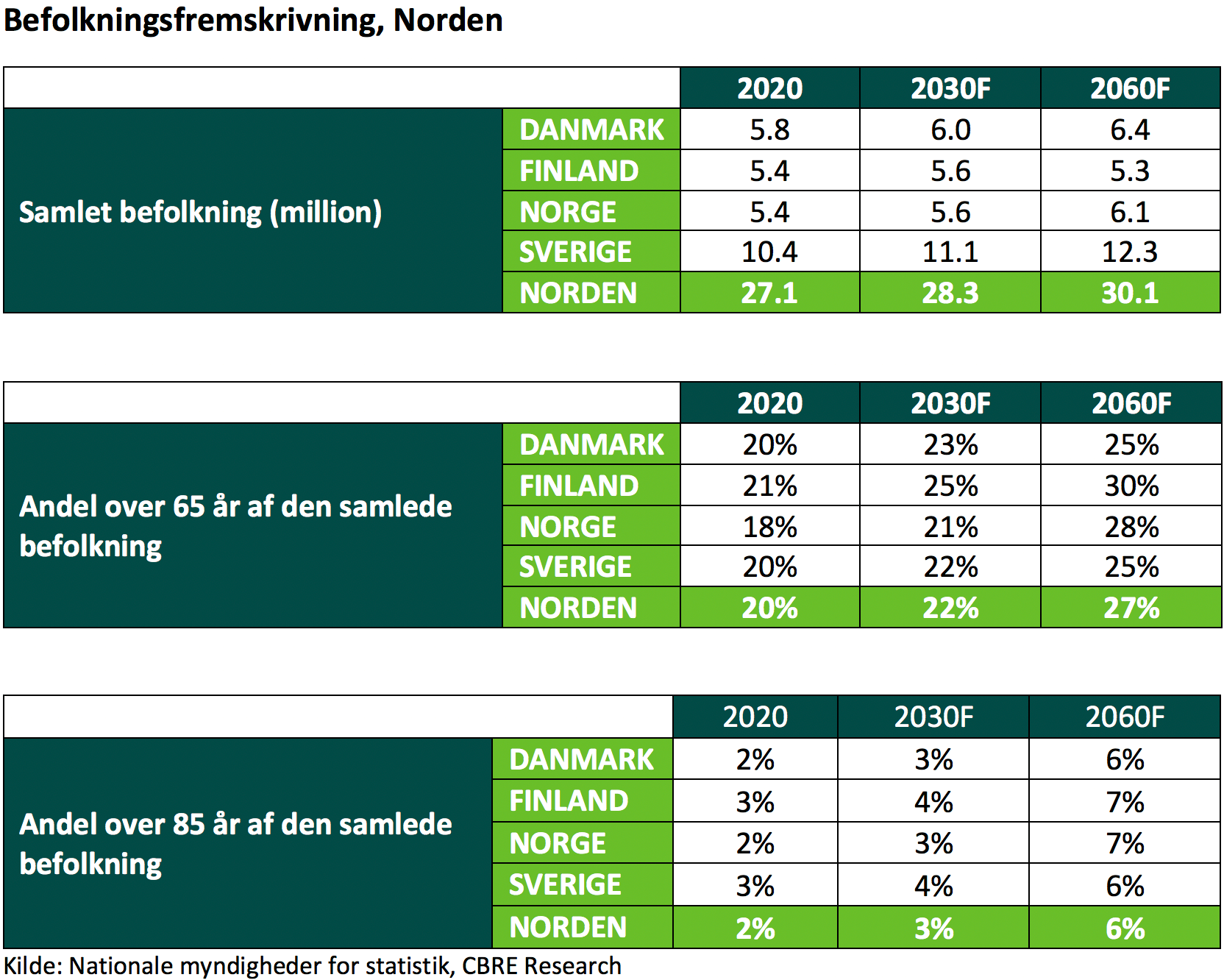

Efterspørgslen på seniorboliger er tydeligvis drevet af den demografiske udvikling. Babyboomerne (født i årene efter 2. Verdenskrig) begyndte at fylde 65 i 2011. Når vi når 2030, vil de resterende også nå 65-årsalderen og udgøre cirka 22% af den totale aggregerede befolkning i Norden. Vigtigere er det, at andelen af befolkningen over 65 år estimeres at være større end befolkningen under 18 år i 2030. Den forventede vækst af seniorer vil være en udfordring for beslutningstagere og budgetter, idet det får stor indflydelse på familier, virksomheder, sundhedsfaglige ydelser og især på behovet for seniorboliger.

Det betyder, at seniorboligindustrien i de nordiske lande er godt positioneret i de næste ti år i forhold til investeringsmuligheder, og – generelt set – får de en større betydning på det kommercielle ejendomsmarked. Stigende efterspørgsel, større base samt udvikling af produktsammensætning vil skabe attraktive muligheder og investeringsafkast for ejere, købere og operatører inden for seniorboliger.

Skal man blive eller flytte?

Et vigtigt spørgsmål er: Vil stigningen i aldersgruppen over 65 år betyde, at en større andel af ældre vælger at flytte ud af deres hjem og ind i seniorbofællesskaber? Et par kulturelle og teknologiske trends i horisonten peger på, at udviklingen kan gå begge veje.

Flere tendenser gør det muligt for ældre at bo hjemme i længere tid. Blandt de mest bemærkelsesværdige er telemedicin og bedre hjemmeplejeservices. Med samkørsel bliver ældre, der ikke kan køre eller har adgang til offentlig transport, mere mobile. Online handel, inklusive supermarkeder, er en anden faktor. Deleøkonomien vil give hjemmeboende seniorer mange muligheder.

Men den øgede tiltrækningskraft i mulighederne inden for seniorboliger er på den mellemlange bane også baseret på forudsætningen om, at produktudbud og modeller inden for nye seniorboliger ikke kun er en opdatering af de seniorbofællesskaber, hvor babyboomernes forældre boede. Forudsat at industrien skaber moderne fællesskaber med mange services, vil de sandsynligvis være meget attraktive for en generation, der vægter livsstil højt.

En anden trend, der kan medføre større interesse for seniorboliger blandt babyboomerne, er ønsket om at have en bolig, de nemt kan rejse fra. Babyboomers har rejst langt mere end tidligere generationer og vil sandsynligvis fortsætte med det i deres seniorår.

En myriade af muligheder

I de fleste tilfælde kan de traditionelle segmenter på seniorboligmarkedet – seniorboliger, plejeboliger, demensplejeboliger og plejecentre – endnu ikke drage fordel af efterspørgslen blandt babyboomerne. Den spirende andel af ’aktive voksne’ med en yngre demografi, som inkluderer babyboomers, er godt positioneret i forhold til at vække ny interesse.

Seniorboliger fokuserer på livsstilsforbedring og appellerer derfor til babyboomers. Boliger til ’aktive voksne’ – også omtalt som ’55+’ – har ikke traditionelt være en del af seniorboligsektoren. Men i årene fremover vil segmentet med aktive voksne spille en større rolle i seniorboligindustrien og vil blive interessant at følge. Definitionen på seniorboliger, og hvad det indebærer, fortsætter med at udvikle sig, særligt som linjerne for produktsegmentering bliver mere uklare.

Et andet segment inden for seniorboliger er ’continuing care retirement communities’, som man ser en del af i USA – også kendt som livsplansfællesskaber. Det er særligt attraktivt for de såkaldte ’planlæggere’, der er individer og par med et langsigtet perspektiv på deres boligbehov, og som ønsker at planlægge ud langt i fremtiden. Filosofien er, at seniorer kan ældes i et fællesskab i stedet for at skulle skifte fællesskab, når præferencerne ændrer sig, eller behovet for pleje stiger. Derudover kan par med tiden få forskellige plejebehov og stadig fortsætte med at bo sammen.

Attraktivt for investorer

Sektoren er grundlæggende meget interessant, og der er muligheder for både entreprenører, investorer og udbydere inden for seniorboliger. Der er grundlæggende fem primære faktorer, der tiltrækker investorer til seniorboliger og den alternative sektor generelt.

1) Højt afkast

Selv med komprimeringen i afkast i de senere år bliver de fleste operationelle aktiver handlet med højere afkast end konventionel ejendom. Sammenlignet med traditionelle aktiver som kontor, detail og boliger, bliver seniorbolig handlet med højere afkast. I Q3 2020 var afkastet for seniorboliger på 4,5% ligesom i 2019. I Finland var afkastet faldet fra 6,25% i 2015 til 4,85% i 2020. I Sverige faldt det fra 5,25% i 2015 til 3,85% i 2020.

2) Stigende efterspørgsel på markedet

Den vedvarende økonomiske ekspansion over de seneste ti år har været en drivkraft for efterspørgslen efter operationelle aktiver. De strukturelle ændringer i erhvervslivet, teknologi, demografi og samfund har dog haft endnu større effekt og har medført en væsentlig vækst i markedsefterspørgslen for de fleste alternative ejendomsinvesteringer.

Efterspørgslen efter seniorboliger er ikke steget væsentligt i dette årti, men det vil ændre sig over de næste ti år, efterhånden som babyboomerne når den alder, hvor man traditionelt interesserer sig for seniorboliger.

3) Øget tilgængelighed af produktet

De operationelle ejendomme har givet investorer en ny investeringsmulighed, hvilket er særlig vigtigt i det nordiske investeringslandskab, der er blevet konkurrencepræget i løbet af de senere år.

4) Risikospredning i porteføljen

Dem, der investerer i flere ejendomssektorer, særligt institutionelle investorer, kræver risikospredning i deres portefølje. Risikospredning kan ofte opnås gennem traditionelle ejendomstyper. Investering i de operationelle sektorer har dog givet nye muligheder, især fordi der er en overvægt af investorer inden for kontor og detail og uden at kunne tilegne sig nok logistiske aktiver for at nå målet.

5) Transparens

Større transparens i prissætning, markedsperformance og drift giver potentielle investorer en bedre forståelse af operationelle sektorer og en større tryghed ved at investere i dem. Bedre gennemsigtighed bør også mindske risikoen. Mens dækning af de operationelle sektorer ikke er så stor som for de traditionelle sektorer, er der en stigende mængde information om performancemålinger. Større transparens vil fortsætte og hjælpe operationelle sektorer til at blive mere attraktive for investorer uden dyb indsigt i produktet.

Konklusion

Den demografiske udvikling vil være den drivende kraft bag udviklingen af seniorboligmarkedet i Norden. I 2060 forventes aldersgruppen over 65 år i Norden at være mere end 8 millioner – en stigning på mere end 45% i forhold til det estimerede antal i 2020 (5,4 millioner). Den samme fremskrivning for aldersgruppen over 85 år er endnu højere. I 2060 forventes aldersgruppen over 85 år at være mere end 1,9 millioner – en stigning på 190% i forhold til estimatet i 2020 (670.000). Det er tal, der er værd at tænke over.

Som et investeringsobjekt vil seniorboliger derfor være på radaren for mange markedsaktører. Derudover vil nye kapitalkilder – inklusive institutionelle og internationale – forventes at bibringe mere likviditet til sektoren. Fordelene for eventuelle investorer vil inkludere et afkast, der er højere end andre investeringsprodukter, mindre foranderlighed i belægningen og mindre risiko for overflod af investeringsprodukter.

Læs alle blogindlæg på estatemedia.dk her