mandag 24. august 2020 09:29

Blog: Løbende beskatning af ejendomsavancer giver stort samfundsmæssigt tab

Kommentar af partner og Head of Denmark Jacob Kjær, Nordanö, til regeringens udspil om lagerbeskatning af fast ejendom

Regeringen foreslår en ændret beskatning af selskabers ejendomsavancer ved at indføre løbende beskatning af værdistigninger på selskabers ejendomme efter et lagerprincip, svarende til den måde pensionsselskaber beskattes i dag. Det vil sige, at værdistigning eller -fald på ejendommen skal opgøres årligt, og beskatningen vil indtræffe løbende.

Udspillet er kontroversielt, idet regeringen er villig til at acceptere et stor årligt samfundsmæssigt tab på 35% af det årlige merprovenu ved beskatning efter lagerprincippet. Det fremgår af Skatteministeriets beregninger i udspillet ”Ny ret til tidlig pension”.

Idet der alene er tale om et udspil kendes detaljerne for en eventuel beskatning af ejendomsavancer efter lagerprincippet ikke, herunder skattesats, ikrafttrædelsestidspunkt samt værdimæssiggrundlag for beskatning. Der er dog ingen tvivl om, at regeringen endnu engang introducerer regulatorisk usikkerhed på ejendomsmarkedet.

Ejendomsbranchen har allerede udpeget flere negative konsekvenser af en eventuel lagerbeskatning af ejendomsavancer, herunder likviditetseffekten ved en regnskabsmæssig opskrivning – og dermed en urealiseret gevinst – der vil udløse skattebetaling. Dette er kontroversielt, idet ejendomme er et illikvidt aktivt, og at man ikke kan frasælge marginale ejerandele – som det er tilfældet med aktier og obligationer – for at finansiere et likviditetsbehov.

Selskaber er allerede på nuværende tidspunkt skattepligtige af ejendomsavancer. Beskatningen sker dog først, når en gevinst realiseres ved salg af ejendommen. Såfremt ejendommen handles i en selskabshandel, er gevinster på selskabsaktier er skattefrie, og den skattepligtige ejendomsavance indkapsles som udskudt skat i selskabets passiver.

Selvom realisationsprincippet (beskatning i forbindelse med afståelse) for beskatning af ejendomsavance benyttes bredt og også internationalt, skriver regeringen, at ”Reglerne er bl.a. blevet udnyttet af udenlandske kapitalfonde, der investerer i danske udlejningsejendomme” i sit udspil.

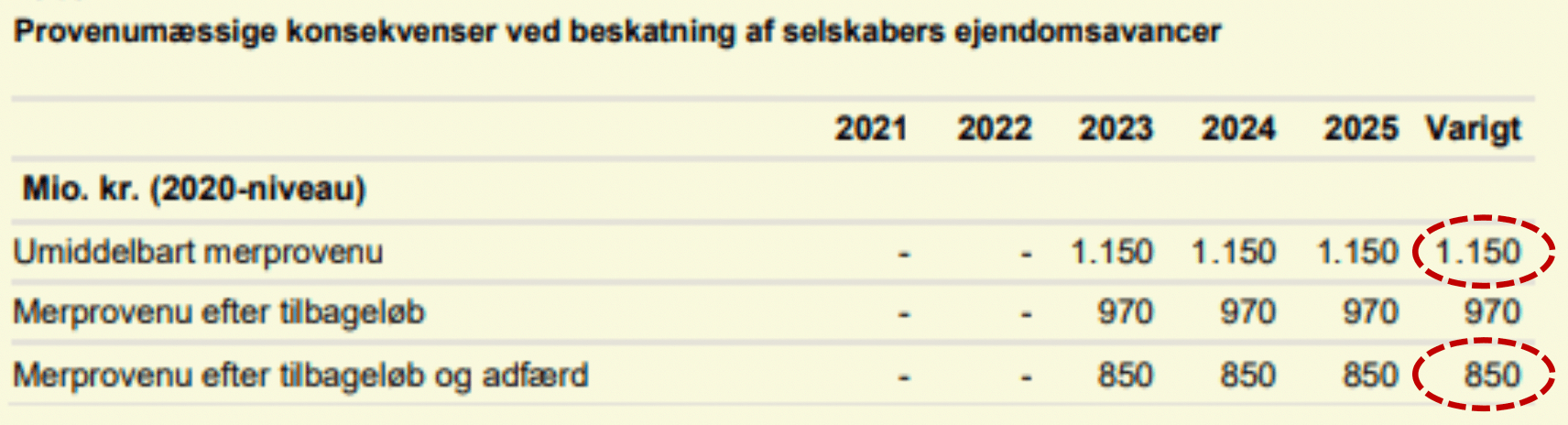

Skatteministeriet skønner ”umiddelbart og med betydelig usikkerhed”, at der vil kunne tilvejebringes et finansieringsbidrag på DKK 850 mio. årligt efter tilbageløb og adfærd, jævnfører nedenstående tabel fra regeringens udspil.

Skatteministeriets beregninger viser også, at det umiddelbare merprovenu reduceres fra DKK 1.150 mio. årligt til DKK 850 mio. årligt, når der korrigeres for tilbageløb og adfærd. Der skal med andre ord destrueres DKK 300 mio. i værdi årligt for at opkræve DKK 850 mio. årligt.

Dette svarer til et samfundsmæssigt dødvægttab på 35% af det årlige skattemæssige merprovenu, hvilket synes at være en særdeles høj pris at betale for noget, der efterhånden synes at ligne et korstog mod udenlandske kapitalfonde fra regeringens side.